【確実に教育費を貯める】NISAでの債券投資

NISAは「非課税投資」ができる制度です。

定期預金や学資保険でも利息分には一律で20%の税金がかかりますが、NISAなら非課税でお得!

その中でも「債券投資」なら、投資初心者も元本割れのリスクも少ないので、確実に貯められますよ。

NISAの債券投資をおすすめする人

まず、この「NISAの債券投資」をおすすめする人は、下記に該当する人です。

すべての人におすすめしているわけではありません!注意して下さい。

※自分にあった教育費の積立方法を調べるには、「教育費の貯め方診断」へ

上記のことが当てはまる人には、教育資金を確実に安心して運用できる方法になります。

では、この「NISAの債券投資」とはどこがいいのかを紹介しましょう。

NISAは、非課税でお得な制度

お金を貯める方法として何を思い浮かべますか?

一番無難な方法としては、「積立預金」や「定期預金」でしょうか。

近年は低金利で10年の定期預金でも、たった0.3%の利率もないこともありますよね。

預金は、低金利!しかも、20%の税金がかかる

定期預金、積立預金、普通預金とすべての預金の利息は、20.315%の税金が引かれるって知ってました?

低金利でお金も増えない上に、税金も引かれると・・・・ほとんど残りません。

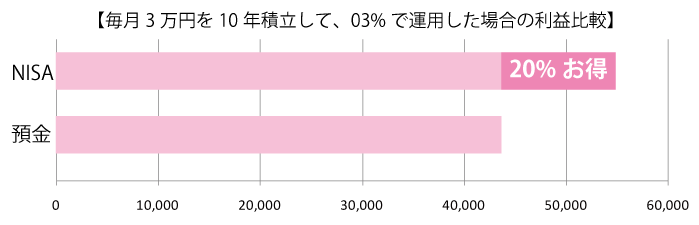

例えば、【毎月3万円を10年積立預金して、03%の利率だと・・・】

結局、10年で360万積み立てても、ほとんど増えてない!!

利益も少ない上に、税金が高い!!んです。(涙

NISAなら非課税 20%の税金がかからない!

NISAは「非課税投資」ができる制度です。

利益が出た分から引かれるはずの20%の税金が免除される制度なんです。

もし、同じように【毎月3万円を10年積立して、03%で運用すると・・・】預金より11,126円は得!

預金と比べても、20%は確実に儲かるということなんです。

NISAをすすめる理由

実はNISAにも、下記の3つのNISA制度があります。

このページに該当する人におすすめしているのは、1つ目の「NISA」というものです。

3つのNISAの中から、「NISA」での運用を進めているのには理由があります。

債券投資は、NISAのみ

2の「積立NISA」もいい制度なのですが、今回おすすめしている「債券投資」ができません。

積立NISAは購入できる商品が決まっており、残念なことに国内債券投資信託が購入できないのです。

株式投資に抵抗があり、安全性を重視する人には「国内債券インデックス投信」での運用が最適です。

「国内債券インデックス投信」を購入するためには、1のNISA口座を利用しなければなりません。

※ただし、積立NISAと違い毎月積み立てる制度ではないので、自分で積み立てる必要があります。

自分の都合で、現金化OK

3の「ジュニアNISA」は、18歳まで払出できない仕組みになっています。

高校の教育資金を準備したい人は、必要なときにお金を下ろせないのです。

また、大学の教育資金でも「子供が早生まれ」の場合は、受験料や早めに収める必要がある入学金の時期にお金を下ろせない自体にもなりかねません。

計画的にお金を使えるあなたなら、ジュニアNISAではなく「NISA」が適しています。

「債券投資」をすすめる理由

「NISA」を利用することのメリットは分かりましたか?

次は、教育費の「安全確実」な運用を検討しているアナタに、なぜ債券投資がいいのかを教えます。

「債券投資」とは何か

ここでは、債券投資として「国内債券インデックス投信」をおすすめしています。

債券とは、国、地方公共団体、企業が資金を集めるために発行するもので、銀行の預金よりも利率が良いのが特徴です。

しかし、個別の会社の債券(社債といいます)を購入すれば、会社が潰れるとお金が無くなる可能性もあります。

大切な教育資金をリスクが高い個別の債券に投資するのはリスクが高くなります。

そこで、国内で発行されている債券全体に投資すれば、個別に投資しているわけではないので、会社が潰れてお金がなくなることもありませんよね。

「国内債券インデックス投資」は、安全性と利率の良さの両立できる投資法なのです。

株のように大きく儲かることはありませんが、銀行の利息よりも高く運用できるという「リスクが少ない投資法」ということです。

国内債券インデックス投信は安全性が高い

もちろん「債券投資」も元本割れするリスクはあります!

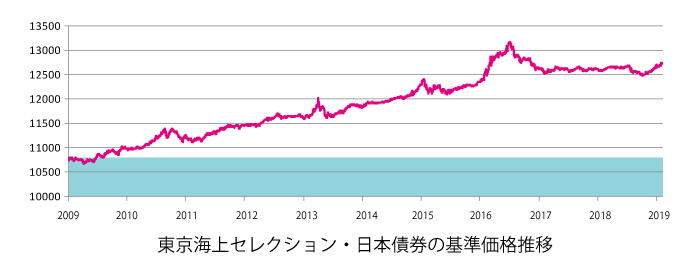

上のグラフは、東京海上セレクション・日本債券の基準価格推移です。

2009年に購入している場合、一時期購入価格より下がって元本割れしている時期もありますし、値上がりする角度も非常にゆっくりです。

(2016年から2017年の間は大きく下がっている時期もあります。)

しかし、10年という長期間で見ると確実に値上がりして、利益が出ています。

10年で約1.17倍になっている計算です。

国内債券のインデックス投信なら、安全性は非常に高いといえます。

学資保険より利率が高い

学資保険で2019年現在一番利率が高いもの(ソニー生命 学資保険Ⅲ型)でも、10年積立て 22 歳満期で7.2%しか増えません。

もし、国内債券の場合だとすれば、最低でも17%は増えていることになります。(2009年からの場合)

学資保険は仕組みが難しいので単純に比較はできませんが、国内債券投資のほうが「学資保険」よりは教育費が増える可能性は非常に高いです。

もちろん、定期預金や積立預金と比べると、比較にならないほど利率は高いです。

注意:外国債券はダメ!

債券投資といっても、必ず「国内債券のインデックス投信」のみにしておきましょう。

外国債券のインデックス投信もありますが、為替の変動があるので、安全性からおすすめできないからです。

外国債券のインデックス投信は元本割れのリスクが非常に大きいので注意しましょう。

NISAの債券投資を始めるには?

「NISA」の債券投資で教育費の運用を始めましょう!

おすすめの証券会社と買うべき国内債券インデックス投資信託を紹介しておきます。

運用手数料(信託報酬)が最安のものを扱う証券会社ばかりですので、安心して始めて下さい。

| 証券会社 | 買うべき商品名 | ポイント |

|---|---|---|

| 楽天証券 | eMAXIS Slim 国内債券インデックス |

楽天カードで積立れば 1%還元で一番得! |

| マネックス証券 | eMAXIS Slim 国内債券インデックス |

ボッタクリ商品 (アクティブ投信)が少ない |

| SBI証券 | eMAXIS Slim 国内債券インデックス |

商品数は多い |

特に「楽天証券」は楽天カードを使って積み立てれば、ポイント還元が受けれて最強です。

「ポイント還元1%分は、必ず勝てる投資」ということです。

定期預金でも1%の利率はありませんから、その凄さが分かりますよね!

上手に教育費を運用し、将来に備えましょう。