医療保険、死亡保険は不要!保険料は貯めるが得

医療保険、死亡保険に保険料払っていませんか?

医療技術が発達した現代、60歳未満の死亡率はたった0.5%で死ぬ可能性はほとんどありません。

医療費も、高額医療制度があり高額の医療費は不要です。

保険に入るのを辞めて、保険料分を教育費として貯めれば、楽に貯まりますよ。

60歳未満の死亡率0.5% 死なない時代に保険は不要

上記は、総務省統計局人口データから死亡率を計算したものです。

見ていただくとよく分かりますが、44歳までは死亡率0.1%しかありません。55~59歳まででも0.5%です。

現役時代は、医療が発展した日本では「死にたくても死ねない」ぐらい死亡率が低い!

「もし、旦那に何かあったら・・・」「残された子供のために」と払い続けている死亡保険料は、99.9%無駄だということです。

残された家族には、遺族年金が支給されます

それに、もし0.5%以下の死亡率の日本で不幸にも死んでしまっても大丈夫です。

残された家族には「遺族年金」が支給される仕組みになっています。

【遺族年金とは】

年金加入者が死亡した場合、残された家族に対して支給される公的年金のこと。

子供二人、月収25万のサラリーマンの場合は月額13万円支給されます。

月額13万支給されるなら、残された家族もパート等でも十分やっていけますよ。

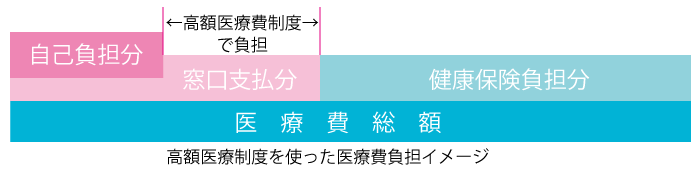

医療費を助成する高額医療制度がある!医療保険は不要

次に医療保険ですが、これも不要です!

日本には医療費が高額になった際に、医療費を助成してくれる「高額医療制度」というものがあります。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

収入によって自己負担額は違います。(※詳しくは、全国健康保険協会HP)

この高額医療制度を使えば、医療費の自己負担は貯蓄などで十分支払える金額です。

入院日数減少で、医療保険は無駄

それに、年々入院日数は減ってきています。病気によっては日帰り入院もあります。

医療保険は「5日目以上の入院から」というのが大半で、入院日数の少ない現代日本ではほとんど保険金がもらえません。

最近「入院初日から保険金を支払います」なんていう保険も宣伝されてますが、結局入院日数が少なければ、もらえる保険金は少額なのです。

保険会社の殺し文句「もしもの時」は来ない

保険会社が言う殺し文句「もしもの時」は来ません。

0.5%以下の確率のために、高い保険料を払い続けるのはやめましょう。

保険会社は商売ですから、不安を煽って商品を売っているだけです。

本当にアナタのことなんて心配しているわけではありません。(苦笑

保険会社は他にも「保険料控除で税金が減って得」「貯蓄性もありますよ」なんて色々お得なように言ってきます。

しかし、どれぐらい得なのかを「自分で具体的に計算できない(理解できない)」人はカモにされるだけです。

お金を増やしたいなら、保険より運用するほうが絶対にお得です。

(参考:運用法は、「教育費の貯め方診断」)

甘い言葉にだまされないようにしましょう。

月額1万円の保険料を貯蓄に!20年で240万に

医療保険、死亡保険に毎月いくら払っていますか?

月額1万円の保険料をやめて、貯蓄に回せば

10,000円☓12ヶ月☓20年=2,400,000円

240万にもなります。

保険をやめて、その保険料分を教育費の貯蓄にまわせば、楽に貯まりますよ。

数千円の保険料で済む「県民共済」や「府民共済」に加入しましょう。